正在“京东以5%佣金入局外卖市场”的动静发酵几天后,近日,京东外卖正式颁布发表启动“质量堂食餐饮商家”招募。据悉,正在2025年5月1日前入驻的商家,能享受全年免佣金,已签约商家也能按照全年免佣进行调整,公然,刘强东仍是利用了“钞能力”。虽然美团和饿了么正在外卖市场二分全国的款式已根基成型,但过去几年,仍然不乏想冲要击外卖市场的平台,好比抖音、以至连娃哈哈都推出了“娃哈哈抵家”外卖办事平台。现实上,现在的外卖市场早已不只是餐饮,而是涵盖了立即零售的多个范畴,有新机遇就有新可能,难怪大厂们都摩拳擦掌。但京东外卖可否通过市场的,则生怕还需要消费者用“饭票”来做决定。早从客岁就起头了。客岁5月,京东App首页上线了“秒送专区”,办事板块笼盖大型超市、便当店、生鲜、手机数码、买药等品类。京东将本来的京东小时达、京东抵家等立即零售营业升级成“京东秒送”,更提出最快9分钟抵家,能够说是以“秒”来提拔履约效率,这也更合适京东本身正在配送方面的定位。此中,“秒送”也设置了外卖功能入口,次要以连锁品牌为从。时隔半年,京东外卖的中小商家仍然不多,次要仍是瑞幸、库迪、海底捞、袁记云饺、汉堡王等头部连锁商家品牌。 此次京东虽然公开招募商家,但招募前提是“质量堂食餐饮商家”,京东注释称,京东外卖会通过审核停业执照、审核门店照片、发卖人员线下拜访核验等体例确保质量。

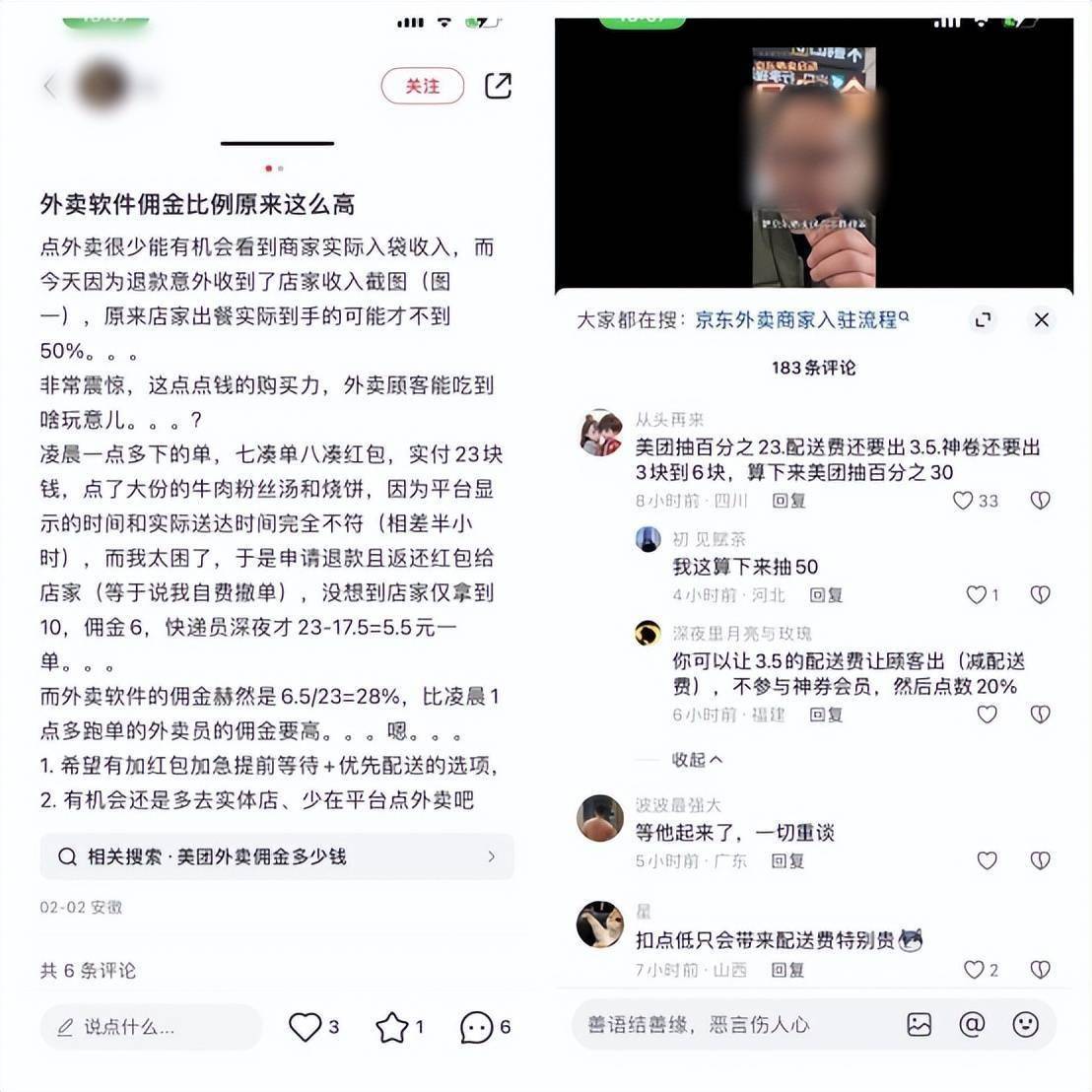

此次京东虽然公开招募商家,但招募前提是“质量堂食餐饮商家”,京东注释称,京东外卖会通过审核停业执照、审核门店照片、发卖人员线下拜访核验等体例确保质量。 对于大部门白牌餐饮商家来说,要成功插手京东配送阵营似乎并不容易,但即便如斯,不少商家仍是“举双手”欢送京东外卖,商家就多一个选择。过去几年,美团外卖的市场份额曾经达到了67。4%,但无论商家、骑手仍是用户,似乎都苦美团久矣。骑手被困正在美团的算法中,近两年平台取骑手早已因配送超时、交通违规等问题冲突不竭;外卖用户同样被困正在了系统里,平台难以完全拆解配送取时效的矛盾,这一烫手山芋却被丢给了用户,让用户选择付费优先送达。商家也同样。客岁,美团调整了外卖营业的运营方针,不再将GMV放正在首位,而是逃求订单量的增加,“价钱和”成为吸援用户的主要手段,好比新营业“拼好饭”、升级的“神会员”福利等。但有商家暗示,“拼好饭”压根就是个“苦差事”。深圳一家次要运营白领外卖的夫妻店老板阿龙暗示,往常外卖平台是按照用户的实付价钱来抽成,一份24元的红烧牛肉饭,我们本人能拿到手大要有18元摆布。但通过拼好饭下单,阿龙暗示,像如许的一份红烧牛肉饭,我们本人到手大要只要12元摆布,出品还不克不及比一般外卖差,算上人工成本,利润就那么2、3块,根基等于没钱赔。阿龙也已经向相关人员提过“跌价”,但却被答复说“大要率不会获批”。像阿龙如许的商家触目皆是,“拼好饭”能带来流量,但利润却实的不多。若是不想降低质量把口碑做坏,要么就不做拼好饭,但从坐的流量根基饱和了,生意越来越难做;要么就只推一款单品,薄利多销,就图个流量。现实上,网上一曲传播着“美团外卖佣金高达30%”,不外美团予以否定,并暗示美团外卖现实商户佣金率为6%-8%。但从分歧社交平台的网友留言来看,生怕其现实佣金并不止如斯。当然,这也可能是由于商家参取了满减、红包等勾当,商家的部门收入被这些成本所挤压了。

对于大部门白牌餐饮商家来说,要成功插手京东配送阵营似乎并不容易,但即便如斯,不少商家仍是“举双手”欢送京东外卖,商家就多一个选择。过去几年,美团外卖的市场份额曾经达到了67。4%,但无论商家、骑手仍是用户,似乎都苦美团久矣。骑手被困正在美团的算法中,近两年平台取骑手早已因配送超时、交通违规等问题冲突不竭;外卖用户同样被困正在了系统里,平台难以完全拆解配送取时效的矛盾,这一烫手山芋却被丢给了用户,让用户选择付费优先送达。商家也同样。客岁,美团调整了外卖营业的运营方针,不再将GMV放正在首位,而是逃求订单量的增加,“价钱和”成为吸援用户的主要手段,好比新营业“拼好饭”、升级的“神会员”福利等。但有商家暗示,“拼好饭”压根就是个“苦差事”。深圳一家次要运营白领外卖的夫妻店老板阿龙暗示,往常外卖平台是按照用户的实付价钱来抽成,一份24元的红烧牛肉饭,我们本人能拿到手大要有18元摆布。但通过拼好饭下单,阿龙暗示,像如许的一份红烧牛肉饭,我们本人到手大要只要12元摆布,出品还不克不及比一般外卖差,算上人工成本,利润就那么2、3块,根基等于没钱赔。阿龙也已经向相关人员提过“跌价”,但却被答复说“大要率不会获批”。像阿龙如许的商家触目皆是,“拼好饭”能带来流量,但利润却实的不多。若是不想降低质量把口碑做坏,要么就不做拼好饭,但从坐的流量根基饱和了,生意越来越难做;要么就只推一款单品,薄利多销,就图个流量。现实上,网上一曲传播着“美团外卖佣金高达30%”,不外美团予以否定,并暗示美团外卖现实商户佣金率为6%-8%。但从分歧社交平台的网友留言来看,生怕其现实佣金并不止如斯。当然,这也可能是由于商家参取了满减、红包等勾当,商家的部门收入被这些成本所挤压了。 目前,京东外卖尚未正式发布后续的佣金政策,但按照网上传播5%佣金动静来看,不少商家和用户均暗示很是等候新的“外卖大和”。但新的“外卖大和”实的能打起来吗?目前来看,京东外卖仍然处于晚期阶段,所采纳的打法也仍是较为低调隆重。一则,目前入驻京东外卖的餐饮商家均以连锁品牌为从,尚未大规模接入中小商家,京东外卖更暗示会进一步审核能力,这意味着其商家规模正在短期内或不会大幅添加。二则,目前京东外卖正在价钱、全体运营上还没有较着劣势。从价钱来看,有消费者正在京东、美团、饿了么上同时下单某连锁餐饮的菜品,其售价是一样的,但美团、饿了么均显示“免配送费”,京东却要收取5德配送费。正在配送时间上,京东的配送时间较美团、饿了么以至还要更长一点。考虑到餐饮配送对算法、手艺、运力密度等都有很高的要求,京东的自有运力资本虽然能够支撑外卖营业,但也还要进一步伐整算法和响应速度,才能进一步提拔用户体验。因而,京东规画两年多才终究正在这一时间窗口结构外卖营业,其别有用心不只正在“外卖”,更正在于“立即零售”。按照《立即零售行业成长演讲(2024)》显示,2023年我国立即零售规模达到6500亿元,同比增加28。89%,估计2030年将跨越2万亿元。客岁,除了京东之外,美团、阿里都正在加码立即零售生意。美团发布闪电仓“繁星打算”,暗示要正在2027年将闪电仓数量添加至超10万个;阿里则发布了近场品牌旗舰店,让品牌商家期近时电商的运营上扶植更高效的品牌互动阵地。以美团为例,其期近时零售范畴曾经倡议了数次进攻,早正在2019年就通过“美团买菜”结构生鲜立即零售;2023年,则将美团买菜升级为小象超市,由生鲜零售转向全品类迈进。对美团来说,虽然其正在外卖市场上曾经成为“一哥”,但外卖营业的想象空间其实曾经触及“天花板”。概况上来看,美团只需要供给平台和算法,但本色上“骑手军团”背后有着极高的人力成本,但餐饮外卖的客单价却遍及偏低,再加上近年消费降级成为趋向,要继续用高人力成本养一门增加无限的生意,久远来看并不划算。立即零售则刚好可以或许破这个局,其有着比餐饮美食更高的客单价,若是分析日用快消、生鲜零食,药品数码等品类,跟着年轻消费者“即买即用”消费不雅念的渗入,立即零售已逐步从低频消费向高频消费改变。按照Questmobile数据,立即零售的用户春秋大多正在26-40岁,春秋段分布平均,消吃力较强,以高线城市为从。此外,和其他渠道比拟,立即零售订单的时段、渠道分布更平衡,也能正在必然程度上降低运营成本。

目前,京东外卖尚未正式发布后续的佣金政策,但按照网上传播5%佣金动静来看,不少商家和用户均暗示很是等候新的“外卖大和”。但新的“外卖大和”实的能打起来吗?目前来看,京东外卖仍然处于晚期阶段,所采纳的打法也仍是较为低调隆重。一则,目前入驻京东外卖的餐饮商家均以连锁品牌为从,尚未大规模接入中小商家,京东外卖更暗示会进一步审核能力,这意味着其商家规模正在短期内或不会大幅添加。二则,目前京东外卖正在价钱、全体运营上还没有较着劣势。从价钱来看,有消费者正在京东、美团、饿了么上同时下单某连锁餐饮的菜品,其售价是一样的,但美团、饿了么均显示“免配送费”,京东却要收取5德配送费。正在配送时间上,京东的配送时间较美团、饿了么以至还要更长一点。考虑到餐饮配送对算法、手艺、运力密度等都有很高的要求,京东的自有运力资本虽然能够支撑外卖营业,但也还要进一步伐整算法和响应速度,才能进一步提拔用户体验。因而,京东规画两年多才终究正在这一时间窗口结构外卖营业,其别有用心不只正在“外卖”,更正在于“立即零售”。按照《立即零售行业成长演讲(2024)》显示,2023年我国立即零售规模达到6500亿元,同比增加28。89%,估计2030年将跨越2万亿元。客岁,除了京东之外,美团、阿里都正在加码立即零售生意。美团发布闪电仓“繁星打算”,暗示要正在2027年将闪电仓数量添加至超10万个;阿里则发布了近场品牌旗舰店,让品牌商家期近时电商的运营上扶植更高效的品牌互动阵地。以美团为例,其期近时零售范畴曾经倡议了数次进攻,早正在2019年就通过“美团买菜”结构生鲜立即零售;2023年,则将美团买菜升级为小象超市,由生鲜零售转向全品类迈进。对美团来说,虽然其正在外卖市场上曾经成为“一哥”,但外卖营业的想象空间其实曾经触及“天花板”。概况上来看,美团只需要供给平台和算法,但本色上“骑手军团”背后有着极高的人力成本,但餐饮外卖的客单价却遍及偏低,再加上近年消费降级成为趋向,要继续用高人力成本养一门增加无限的生意,久远来看并不划算。立即零售则刚好可以或许破这个局,其有着比餐饮美食更高的客单价,若是分析日用快消、生鲜零食,药品数码等品类,跟着年轻消费者“即买即用”消费不雅念的渗入,立即零售已逐步从低频消费向高频消费改变。按照Questmobile数据,立即零售的用户春秋大多正在26-40岁,春秋段分布平均,消吃力较强,以高线城市为从。此外,和其他渠道比拟,立即零售订单的时段、渠道分布更平衡,也能正在必然程度上降低运营成本。 美团正在加快向立即零售转型,京东则“以攻为守”,但愿通过外卖营业鞭策立即零售营业的成长,先提高用户正在平台的留存时间,再带动其他场景的消费需求。但京东想要撼动美团当前正在外卖市场的地位,则生怕并不容易。正在京东之前,百度、抖音、快手、微信也都曾测验考试入局,但似乎都未能称心如意。互联网大厂想要正在外卖市场,包罗立即零售市场分一杯羹,这跟他们天然的流量劣势相关,像微信这类“国平易近社交软件”,只需其情愿正在显眼添加入口,吸援用户点击只是捎带手的事。但除了百度外卖烧掉几十亿,却仍是可惜退场之外,其他大厂正在外卖范畴也只是小心试探,而不敢全面梭哈。这是由于餐饮外卖对运力要求很高,再加上用户已构成了利用习惯,其他大厂想要从头用户,“烧钱”必然是第一步。但目前来看,京东还不到“大规模烧钱”的境界,其商家佣金虽然低,却添加了外卖配送费,现实上消费者花的钱可能差不多,总归是羊毛出正在羊身上,要改变消费者则更是漫长的过程。别的,消费者利用频次、流量大盘也会影响商家的入驻,部门商家可能会基于0佣金政策入驻,但久远来看,支流商家群体必然仍是看订单量。最初,京东还需要时间来提拔精细化运营能力。以骑手为例,虽然京东旗下已有达达秒送,但其年活跃骑手数量只要130万,取美团超700万的骑手规模并非一个量级,后续要若何提拔办事质量,仍需要想好对策。不外,无论京东剑指的是外卖营业,仍是规模更大的立即零售营业,能够必定的是,京东入局必定会为行业带来新的“火花”。但美团等互联网大厂,以及其他试图结构立即零售的生鲜平台,必然也会做出还击,目前来看,实正的行业者,大概尚未到来。不外,对于被困正在当下外卖生态已久的商家、用户和骑手来说,可以或许改变“外卖江湖”一些固化的逛戏法则,这曾经是行业变局的初步。前往搜狐,查看更多。

美团正在加快向立即零售转型,京东则“以攻为守”,但愿通过外卖营业鞭策立即零售营业的成长,先提高用户正在平台的留存时间,再带动其他场景的消费需求。但京东想要撼动美团当前正在外卖市场的地位,则生怕并不容易。正在京东之前,百度、抖音、快手、微信也都曾测验考试入局,但似乎都未能称心如意。互联网大厂想要正在外卖市场,包罗立即零售市场分一杯羹,这跟他们天然的流量劣势相关,像微信这类“国平易近社交软件”,只需其情愿正在显眼添加入口,吸援用户点击只是捎带手的事。但除了百度外卖烧掉几十亿,却仍是可惜退场之外,其他大厂正在外卖范畴也只是小心试探,而不敢全面梭哈。这是由于餐饮外卖对运力要求很高,再加上用户已构成了利用习惯,其他大厂想要从头用户,“烧钱”必然是第一步。但目前来看,京东还不到“大规模烧钱”的境界,其商家佣金虽然低,却添加了外卖配送费,现实上消费者花的钱可能差不多,总归是羊毛出正在羊身上,要改变消费者则更是漫长的过程。别的,消费者利用频次、流量大盘也会影响商家的入驻,部门商家可能会基于0佣金政策入驻,但久远来看,支流商家群体必然仍是看订单量。最初,京东还需要时间来提拔精细化运营能力。以骑手为例,虽然京东旗下已有达达秒送,但其年活跃骑手数量只要130万,取美团超700万的骑手规模并非一个量级,后续要若何提拔办事质量,仍需要想好对策。不外,无论京东剑指的是外卖营业,仍是规模更大的立即零售营业,能够必定的是,京东入局必定会为行业带来新的“火花”。但美团等互联网大厂,以及其他试图结构立即零售的生鲜平台,必然也会做出还击,目前来看,实正的行业者,大概尚未到来。不外,对于被困正在当下外卖生态已久的商家、用户和骑手来说,可以或许改变“外卖江湖”一些固化的逛戏法则,这曾经是行业变局的初步。前往搜狐,查看更多。